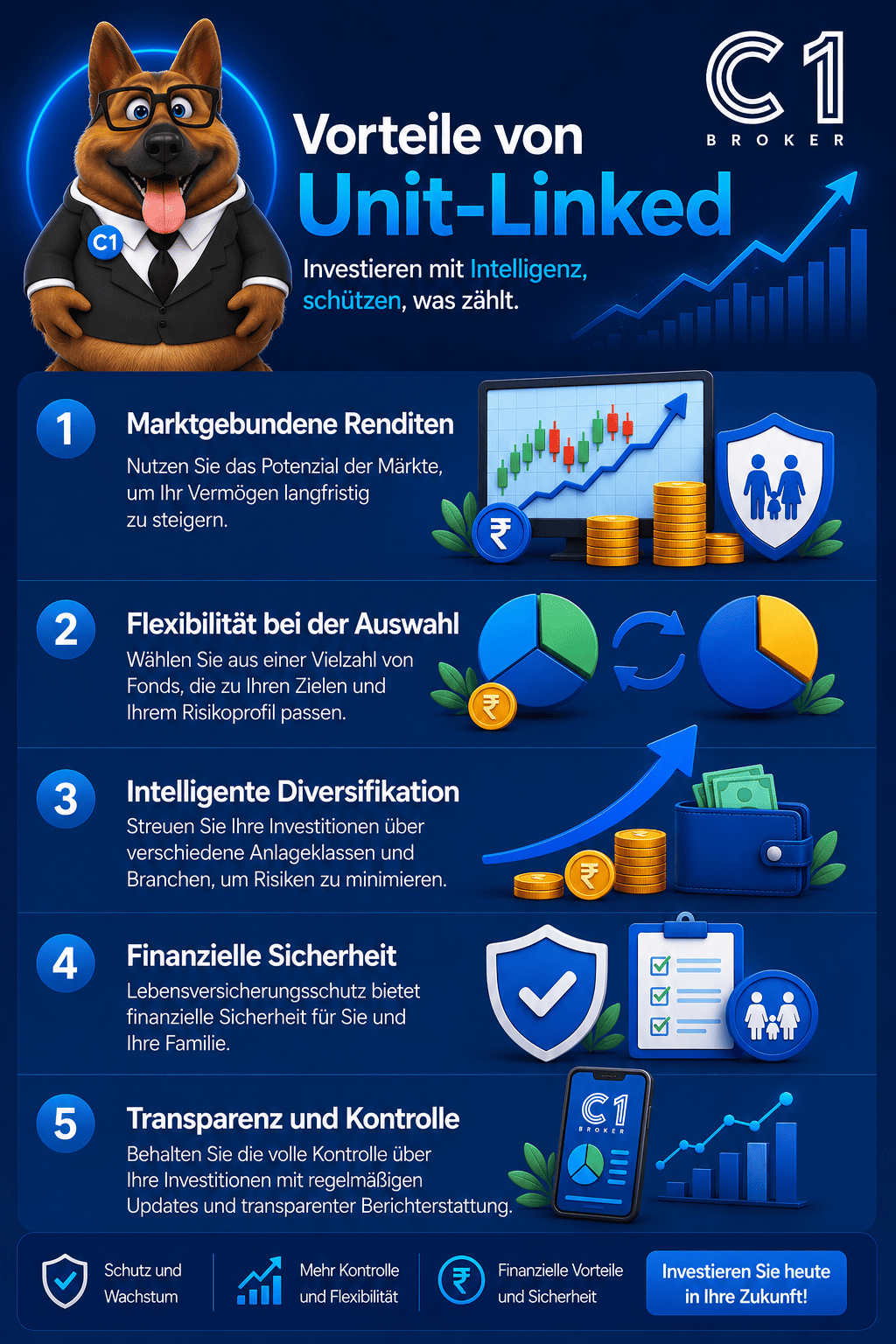

Fondsgebundene Geldanlage in Portugal

Ein fondsgebundenes Produkt (Unit-Linked) ist ein Lebensversicherungsvertrag, der mit Investmentfonds verknüpft ist. Anstatt Ihr langfristiges Kapital auf einem gewöhnlichen Sparkonto anzulegen, wird Ihre Prämie in Anlageeinheiten umgewandelt, die mit professionell verwalteten Fonds verbunden sind – ausgewählt entsprechend Ihren Zielen, Ihrem Anlagehorizont und Ihrer Toleranz gegenüber Marktschwankungen.

Fondsgebundene Geldanlage in Portugal

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenWarum eine fondsgebundene Anlage wählen?

Weil langfristiges Kapital strukturiert, diversifiziert und aktiv positioniert sein sollte – und nicht untätig auf einem Konto liegen darf.

Kapital auf einem niedrig verzinsten Girokonto zu belassen mag sich sicher anfühlen, doch auf Dauer kann es an Kaufkraft verlieren, wenn die Inflationsrate die erzielten Zinsen übersteigt. Ein fondsgebundener Anlageplan bietet eine strategischere Alternative: Ihr Geld wird in eine versicherungsbasierte Anlagestruktur eingebracht und professionell verwalteten Fonds zugewiesen – ausgewählt nach Ihren Zielen, Ihrem Anlagehorizont und Ihrem Risikoprofil.

Bei einem fondsgebundenen Anlageplan geht es nicht darum, eine feste Rendite zu versprechen. Das Ziel ist es, Ihren Ersparnissen Zugang zu diversifizierten Anlagestrategien zu verschaffen – darunter Anleihen-, Multi-Asset- und Aktienfonds – während die Anlage innerhalb eines Lebensversicherungsvertrags verbleibt. Dies ermöglicht es dem Kunden, Marktpartizipation, Begünstigtenplanung und langfristige steuerliche Positionierung in einer einzigen Struktur zu vereinen.

Für Kunden, die über eine rein passive Geldanlage hinausgehen möchten, sind fondsgebundene Produkte besonders relevant, da sie Folgendes bieten:

- Marktgebundenes Wachstumspotenzial — Ihre Anlage ist mit der Fondsentwicklung verknüpft und nicht auf klassische Bankzinsen beschränkt.

- Professionelles Fondsmanagement — Allianz Investimento bietet Zugang zu Strategien renommierter Vermögensverwalter wie Allianz Global Investors, PIMCO und JP Morgan.

- Flexible Anlageformate — Kunden können zwischen einer Einmalprämie oder regelmäßigen Beiträgen wählen, je nach individuellem Planungsbedarf.

- Langfristige Steuereffizienz — Im Rahmen der portugiesischen degressiven Besteuerung für fondsgebundene und Kapitalisierungsversicherungen können Gewinne mit 28 %, 22,4 % oder 11,2 % besteuert werden, abhängig von der Haltedauer und den gesetzlichen Einzahlungsbedingungen.

- Hinterbliebenenschutz — Im Todesfall der versicherten Person kann Allianz Investimento den benannten Begünstigten den Marktwert der Fondsanteile zuzüglich eines etwaigen Abschreibungsbetrags gemäß den Vertragsbedingungen auszahlen.

- Strategischer Fondswechsel — die Übertragung von Kapital zwischen offenen Fonds innerhalb eines fondsgebundenen Vertrags kann ohne sofortige steuerliche Auslösung eines Veräußerungsgewinns innerhalb der Versicherungsstruktur erfolgen.

Bei C1 Broker behandeln wir fondsgebundene Produkte nicht als generische Anlage. Wir prüfen zunächst, ob die Struktur für den Kunden geeignet ist, und analysieren dann das passende Anlageprofil und die Fondsoptionen. Die entscheidende Frage lautet nicht nur: „Welchen Fonds soll ich wählen?“ – Die erste Frage ist: Passt diese marktgebundene Versicherungsstruktur zu meinen Zielen, meiner Risikotoleranz und meinem Anlagehorizont?

Wählen Sie Ihr fondsgebundenes Profil: Konservativ, Ausgewogen oder Offensiv

Eine Versicherungsstruktur. Drei Anlegerprofile. Acht Fondsoptionen.

Ein fondsgebundener Anlageplan bietet Ihnen über eine versicherungsbasierte Struktur Zugang zu marktgebundenen Fonds. Die entscheidende Frage ist nicht einfach, welcher Fonds attraktiv wirkt. Die erste Entscheidung ist, welches Anlegerprofil zu Ihrem Finanzverhalten passt.

Bei Allianz Investimento ist das verfügbare Fondsangebot in drei klare Profilkategorien unterteilt:

- Konservatives Profil — für Anleger, die geringere Volatilität bevorzugen und starke Schwankungen vermeiden möchten.

- Ausgewogenes / Moderates Profil — für Anleger, die moderate Marktschwankungen akzeptieren, um ein stärkeres mittelfristiges Wachstumspotenzial zu erzielen.

- Offensives Profil — für langfristige Anleger, die Kapitalwachstum priorisieren und erhebliche Marktschwankungen tolerieren können.

Das Fondsuniversum von Allianz Investimento umfasst derzeit 8 offene Fondsoptionen: 2 konservative Fonds, 2 ausgewogene/moderate Fonds und 4 offensive Fonds. Diese reichen von anleihe- und multi-asset-fokussierten Strategien mit 0 % bis 15 % Aktienanteil bis hin zu wachstumsorientierten Aktienstrategien mit 75 % bis 100 % Aktienanteil.

3 Fondsgebundene Profile / Planoptionen

Beginnen Sie mit Ihrem Risikoniveau, bevor Sie die Fonds auswählen.

Allianz Investimento bietet drei fondsgebundene Anlageprofile, jedes konzipiert für ein anderes Niveau an Marktengagement, Volatilitätstoleranz und langfristiger Renditezielstellung.

Konservativ

Geringere Volatilität. Kontrolliertes Marktengagement.

Für Kunden, die am Markt partizipieren möchten, aber starke Schwankungen vermeiden wollen. Dieses Profil nutzt Anleihen- und risikoarme Multi-Asset-Strategien.

- 2 Fondsoptionen | Aktienanteil: 0 % bis 15 %

Ausgewogen

Diversifiziertes Wachstum bei moderatem Risiko.

Für Anleger, die moderate Marktschwankungen akzeptieren, um ein stärkeres mittelfristiges Wachstumspotenzial durch diversifizierte Multi-Asset-Fonds zu erzielen.

- 2 Fondsoptionen | Aktienanteil: 30 % bis 50 %

Offensiv

Höherer Aktienanteil für langfristiges Wachstum.

Für langfristige Anleger, die Kapitalwachstum priorisieren und mit stärkeren Marktschwankungen während der Anlageperiode umgehen können.

- 4 Fondsoptionen | Aktienanteil: 75 % bis 100 %

* Fondsgebundene Produkte sind marktgebunden: Das Kapital ist nicht garantiert, Werte können steigen oder fallen, und jedes Profil spiegelt ein anderes Risiko-, Volatilitäts- und Wachstumsniveau wider.

Fondsgebundenes Profil: Konservativ

Für Anleger, die Stabilität, geringe Volatilität und kontrolliertes Engagement an den Finanzmärkten bevorzugen.

Das konservative Profil ist für Kunden konzipiert, die möchten, dass ihr Kapital in professionell verwalteten Investmentfonds anlegt, ohne jedoch einem hohen Aktienkursrisiko ausgesetzt zu sein. Dieses Profil kann für Anleger geeignet sein, die Sicherheit schätzen, einen ruhigeren Anlageverlauf bevorzugen und größere negative Schwankungen nach Möglichkeit vermeiden möchten.

Das bedeutet nicht, dass die Anlage risikofrei ist. Konservative fondsgebundene Fonds sind weiterhin Finanzmärkten ausgesetzt, insbesondere dem Anleihenmarktrisiko, Zinsbewegungen und Kreditkonditionen. Im Vergleich zu den ausgewogenen und offensiven Profilen weist das konservative Profil jedoch einen geringeren Aktienanteil und defensivere Fondsstrukturen auf.

Fondsoptionen – Konservatives Profil

| Fonds | ISIN | Typ | Kategorie | Aktienquote |

|---|---|---|---|---|

| PIMCO EURO INCOME BOND „E“ | IE00B3QDMK77 | Offener Fonds | Globaler Anleihenfonds | 0 % |

| ALLIANZ DYNAMIC MULTI SRI 15 „CT2“ EUR | LU1462192250 | Offener Fonds | Globaler Multi-Asset-Fonds | 15 % |

So funktionieren die konservativen Fonds

PIMCO EURO INCOME BOND „E“

Dieser Fonds ist die defensivste Option im Angebot von Allianz Investimento, da er einen Aktienanteil von 0 % aufweist. Seine Aufgabe besteht darin, dem Kunden Zugang zu einer professionellen Anleihenstrategie zu verschaffen, anstatt ihn direkt dem Aktienmarkt auszusetzen. Für Anleger, die eine fondsgebundene Anlage mit geringerer Volatilität bevorzugen, kann dieser Fondstyp dazu beitragen, die Auswirkungen von Aktienmarkteinbrüchen zu reduzieren.

Anleihenfonds sind jedoch keine garantierten Einlagen. Sie können durch Zinsänderungen, Anleihekurse, Kreditspreads und Marktliquidität schwanken. Der Vorteil liegt nicht in einer Kapitalgarantie, sondern in einer defensiveren Anlagestruktur im Vergleich zu aktienstarken Strategien.

ALLIANZ DYNAMIC MULTI SRI 15 „CT2″ EUR

Dieser Fonds führt mit einem Aktienanteil von 15 % eine geringe Aktienkomponente ein und bleibt dabei überwiegend defensiv ausgerichtet. Es handelt sich um eine globale Multi-Asset-Strategie, die verschiedene Anlageklassen kombinieren kann, anstatt sich ausschließlich auf ein Marktsegment zu stützen.

Dieser Fonds kann für Kunden geeignet sein, die ein etwas höheres Wachstumspotenzial als eine reine Anleihenallokation anstreben, dabei aber im konservativen Rahmen bleiben möchten. Der begrenzte Aktienanteil hilft, die Volatilität zu kontrollieren, während die Multi-Asset-Struktur dem Portfolio eine breitere Diversifikation verleiht.

Konservatives Profil — Für wen geeignet?

Dieses Profil kann für Kunden geeignet sein, die:

- Eine fondsgebundene Anlagestruktur wünschen, aber geringere Marktschwankungen bevorzugen.

- Eine vorsichtige Herangehensweise an Risiken haben.

- Anleihen oder risikoarme Multi-Asset-Fonds bevorzugen.

- Mit dem Investieren beginnen möchten, ohne direkt in aktienstarke Fonds einzusteigen.

- Akzeptieren, dass die Renditen moderater ausfallen können als bei riskanteren Profilen.

.

.

Lesen Sie mehr dazu in unserem Beitrag zum konservativen Profil

Fondsgebundenes Profil: Ausgewogen

Für Anleger, die diversifiziertes Wachstum mit kontrolliertem Risiko anstreben.

Das ausgewogene Profil, das auf der Website auch als moderates Profil bezeichnet werden kann, ist für Anleger konzipiert, die ein stärkeres Wachstumspotenzial als eine konservative Allokation anstreben, aber dennoch Diversifikation und Risikokontrolle wünschen. Es kann für Kunden geeignet sein, die verstehen, dass Märkte schwanken, und die gelegentliche Verluste im Austausch für ein höheres mittelfristiges Wachstumspotenzial akzeptieren können.

Dieses Profil basiert auf globalen Multi-Asset-Fonds. Das bedeutet, dass die Anlage nicht ausschließlich in Aktien oder Anleihen konzentriert ist. Stattdessen kombiniert das Portfolio verschiedene Anlageklassen, sodass der Kunde am Marktwachstum partizipieren kann und gleichzeitig einen Teil der Allokation außerhalb des vollen Aktienengagements hält.

Balanced / Moderate Profile Fund Options

| Fonds | ISIN | Typ | Kategorie | Aktienquote |

|---|---|---|---|---|

| ALLIANZ DYNAMIC MULTI SRI 30 „CT2“ EUR | LU2829845630 | Offener Fonds | Globaler Multi-Asset-Fonds | 30 % |

| ALLIANZ DYNAMIC MULTI SRI 50 „CT2“ EUR | LU1462192417 | Offener Fonds | Globaler Multi-Asset-Fonds | 50 % |

So funktionieren die ausgewogenen Fonds

ALLIANZ DYNAMIC MULTI SRI 30 „CT2″ EUR

Dieser Fonds liegt im unteren Bereich des ausgewogenen/moderaten Profils mit einem Aktienanteil von 30 %. Er kann für Kunden geeignet sein, die mehr Renditepotenzial als eine konservative Strategie wünschen, aber noch nicht bereit sind, ein Portfolio einzugehen, bei dem die Hälfte oder mehr in Aktien investiert ist.

Die 30%ige Aktienallokation bietet dem Fonds Zugang zu Marktwachstum, während die verbleibende Nicht-Aktien-Allokation die vollständige Abhängigkeit vom Aktienmarkt reduziert. Dies macht ihn zu einer nützlichen Zwischenoption für Anleger, die von einer vorsichtigen Position hin zu einer stärker wachstumsorientierten Struktur wechseln.

ALLIANZ DYNAMIC MULTI SRI 50 „CT2″ EUR

Dieser Fonds verfügt über einen Aktienanteil von 50 % und ist damit die wachstumsorientierte Option innerhalb des ausgewogenen/moderaten Profils. Es handelt sich weiterhin um einen globalen Multi-Asset-Fonds, jedoch bedeutet der höhere Aktienanteil, dass der Anleger stärkere Schwankungen als bei der 30%-Variante einkalkulieren sollte.

Diese Option kann für Kunden mit einem mittel- bis langfristigen Anlagehorizont geeignet sein, die bereit sind, mehr Volatilität im Austausch für ein stärkeres Kapitalwachstumspotenzial zu akzeptieren. Sie eignet sich gut für Anleger, die keine vollständig offensive Aktienstrategie wünschen, ihr Kapital aber auch nicht zu defensiv positionieren möchten.

Ausgewogenes / Moderates Profil — Für wen geeignet?

Dieses Profil kann für Kunden geeignet sein, die:

- Eine Balance zwischen Risikokontrolle und Wachstumspotenzial anstreben.

- Moderate Marktschwankungen akzeptieren.

- Diversifizierte Multi-Asset-Fonds bevorzugen.

- Einen mittel- bis langfristigen Anlagehorizont haben.

- Ein höheres Wachstumspotenzial als das konservative Profil anstreben, ohne vollständig in aktienstarke Fonds zu wechseln.

.

.

Lesen Sie mehr dazu in unserem Beitrag zum „Moderate Profile“-Beitrag

Fondsgebundenes Profil: Offensiv

Für langfristige Anleger, die Kapitalwachstum priorisieren und höhere Volatilität akzeptieren.

Das offensive Profil ist für Anleger konzipiert, deren Hauptziel langfristiges Kapitalwachstum ist. Dieses Profil akzeptiert stärkere Marktschwankungen während der Anlageperiode, da es einen höheren Aktienanteil nutzt. Es kann für Kunden geeignet sein, die einen längeren Anlagehorizont, eine höhere Risikotoleranz und die emotionale Belastbarkeit haben, um während Markteinbrüchen investiert zu bleiben.

Dies ist das Profil mit der größten Fondsauswahl im Angebot von Allianz Investimento. Es umfasst einen aktienstarken Multi-Asset-Fonds und drei reine Aktienstrategien, die Anlegern Zugang zu globalen, nordamerikanischen und europäischen Aktienmärkten bieten.

Fondsoptionen – Offensives Profil

| Fonds | ISIN | Typ | Kategorie | Aktienquote |

|---|---|---|---|---|

| ALLIANZ DYNAMIC MULTI SRI 75 „CT2“ EUR | LU1462192680 | Offener Fonds | Globaler Multi-Asset-Fonds | 75 % |

| ALLIANZ BEST STYLES GLOBAL EQUITY SRI CT EUR | LU3049577607 | Offener Fonds | Globaler Aktienfonds | 100 % |

| JPM US SELECT EQUITY PLUS A | LU0281483569 | Offener Fonds | Nordamerikanischer Aktienfonds | 100 % |

| JPM EUROPE EQUITY PLUS | LU0289089384 | Offener Fonds | Europäischer Aktienfonds | 100 % |

So funktionieren die offensiven Fonds

ALLIANZ DYNAMIC MULTI SRI 75 „CT2″ EUR

Dieser Fonds bildet die Brücke zwischen einer diversifizierten Multi-Asset-Strategie und einer wachstumsstarken Aktienallokation. Mit einem Aktienanteil von 75 % ist er klar wachstumsorientiert, aber kein reiner Aktienfonds. Die verbleibende Allokation verleiht ihm ein gewisses Maß an Diversifikation außerhalb des Aktienmarktes.

Dieser Fonds kann für Anleger geeignet sein, die aggressives Wachstumspotenzial wünschen, aber dennoch eine Multi-Asset-Struktur einem reinen 100%-Aktienfonds vorziehen. Er kann als erster Schritt innerhalb des offensiven Profils angesehen werden, bevor man zu vollständig aktienbasierten Strategien übergeht.

ALLIANZ BEST STYLES GLOBAL EQUITY SRI CT EUR

Dies ist ein 100%iger globaler Aktienfonds, was bedeutet, dass die Anlage vollständig den Aktienmärkten ausgesetzt ist. Seine globale Struktur ermöglicht dem Anleger den Zugang zu Unternehmen aus verschiedenen Regionen und Sektoren, anstatt sich nur auf einen geografischen Markt zu konzentrieren.

Da es sich um einen vollständig aktienbasierten Fonds handelt, kann er erheblich schwanken. Er kann für langfristige Anleger geeignet sein, die ein breites globales Aktienengagement wünschen und verstehen, dass kurzfristige Marktrückgänge Teil des Anlageprozesses sind.

JPM US SELECT EQUITY PLUS A

Dieser Fonds bietet ein 100%iges Aktienengagement im nordamerikanischen Markt. Er eignet sich für Anleger, die gezielt Zugang zu US-amerikanischen und nordamerikanischen Unternehmen suchen – attraktiv für Kunden, die an die langfristige Stärke des dortigen Unternehmensmarktes glauben.

Da dieser Fonds regional konzentriert ist, trägt er jedoch ein Konzentrationsrisiko. Wenn der nordamerikanische Aktienmarkt schwächelt, kann der Fonds stärker betroffen sein als ein global diversifizierter Aktienfonds. Er sollte daher nur gewählt werden, wenn der Kunde die Risiken eines regionalen Aktienengagements versteht.

JPM EUROPE EQUITY PLUS

Dieser Fonds bietet ein 100%iges Aktienengagement in europäischen Märkten. Er kann von Anlegern genutzt werden, die direkt an europäischen Unternehmen partizipieren und sich von einer rein US-fokussierten Aktienallokation diversifizieren möchten.

Wie bei jeder reinen Aktienstrategie kann der Fonds starke Auf- und Abwärtsbewegungen erfahren. Er kann für langfristige Anleger geeignet sein, die Engagement in europäischen Marktchancen wünschen und mit regionaler Aktienvolatilität umgehen können.

Offensives Profil — Für wen geeignet?

Dieses Profil kann für Kunden geeignet sein, die:

- Einen langfristigen Anlagehorizont haben.

- Kapitalwachstum gegenüber kurzfristiger Stabilität priorisieren.

- Starke Marktschwankungen akzeptieren.

- Verstehen, dass Aktienfonds während Marktkorrekturen erheblich fallen können.

- Zugang zu globalen, nordamerikanischen und europäischen Aktienstrategien wünschen.

- Bereit sind, durch Fonds mit 75 % bis 100 % Aktienanteil zu investieren.

.

.

Mehr dazu in unserem Beitrag zum „Agressive Profile“

„Bei einem fondsgebundenen Anlageplan wird Ihr Kapital nicht untätig belassen – es wird professionell verwalteten Fonds zugewiesen, entsprechend Ihrem Risikoprofil, Ihrem Anlagehorizont und Ihren langfristigen Zielen. Um herauszufinden, welches Profil am besten zu Ihnen passt, kontaktieren Sie unser Team bei C1 Broker.“

Allianz + C1 Broker: Vertrauen, das Sie spüren können

Fondsgebundene Anlagen erfordern mehr als die bloße Wahl eines Fonds. Da der Anlagewert von den Finanzmärkten abhängt, sind die Qualität der Struktur, der Fondsauswahlprozess und die Risikobewertung des Kunden entscheidend.

Mit Allianz Investimento erhalten Kunden Zugang zu einer mittel- bis langfristigen fondsgebundenen Lösung, die mit renommierten Vermögensverwaltern wie Allianz Global Investors, PIMCO und JP Morgan verknüpft ist. Das Produkt ist für Privatpersonen und Unternehmen konzipiert, die eine Anlagestruktur suchen, die sich an ihr Risikoprofil, ihre Einzahlungsform und ihre langfristigen Planungsziele anpassen kann.

Bei C1 Broker Portugal ist es unsere Aufgabe, Ihnen zu helfen, die Struktur zu verstehen, bevor Sie investieren: wie das Produkt funktioniert, welches Profil geeignet sein könnte, welche Risiken bestehen, wie die Liquidität funktioniert und wie jede Fondsoption in Ihre Gesamtstrategie passt.

.

Die Stärke von Allianz Investimento

Allianz Investimento kombiniert die rechtliche Struktur einer Lebensversicherung mit dem Zugang zu Investmentfonds. Die Prämie wird in Anlageeinheiten umgewandelt, und der Wert der Police folgt der Wertentwicklung der ausgewählten Fonds.

Diese Struktur ermöglicht es Kunden, zwischen Einmalprämie und regelmäßigen Beiträgen zu wählen und dabei ein Portfolio entsprechend ihrem konservativen, ausgewogenen oder offensiven Profil aufzubauen.

Das Produkt beinhaltet auch einen wichtigen Schutzmechanismus im Todesfall: Begünstigte können den Marktwert der Fondsanteile zuzüglich eines etwaigen Abschreibungsbetrags erhalten, vorbehaltlich der von Allianz festgelegten Vertragsbedingungen.

.

Die Rolle von C1 Broker

C1 Broker positioniert fondsgebundene Produkte nicht als generisches Sparkonto oder als garantierte Renditelösung. Unsere Aufgabe ist es, den Kunden durch einen strukturierten Entscheidungsprozess zu begleiten.

Wir helfen bei der Klärung folgender Fragen:

- Welches Anlageprofil ist angemessen?

- Macht eine Einmalprämie oder ein Plan mit regelmäßigen Beiträgen mehr Sinn?

- Wie viel Volatilität kann der Kunde realistischerweise tolerieren?

- Wie passt jede Fondskategorie zum Anlagehorizont des Kunden?

- Wann ist eine fondsgebundene Struktur einem direkten Fondseigentum oder klassischen Bankersparnissen vorzuziehen?

Dies ist besonders wichtig, da fondsgebundene Produkte ein Finanzmarktrisiko beinhalten. Der Versicherungsnehmer trägt das Anlagerisiko, einschließlich Volatilität, Kreditrisiko und Liquiditätsrisiko.

.

Unabhängige Beratung vor der Fondsauswahl

Der Fonds sollte niemals die erste Entscheidung sein. Die erste Entscheidung ist, ob die fondsgebundene Struktur selbst für Ihre Ziele geeignet ist.

Erst danach sollte der Kunde zur Profilauswahl übergehen: Konservativ, Ausgewogen oder Offensiv. Allianz Investimento bietet derzeit 8 offene Fondsoptionen, von einem Anleihenfonds mit 0 % Aktienanteil bis hin zu 100%igen Aktienstrategien in globalen, nordamerikanischen und europäischen Märkten.

Bei C1 Broker gestalten wir diesen Prozess klar, strukturiert und transparent, damit der Kunde nicht nur das Ertragspotenzial, sondern auch die Risiken, Einschränkungen und langfristigen Verantwortlichkeiten einer fondsgebundenen Anlage versteht.

Ja, ich möchte mein fondsgebundenes Anlagekonzept strukturieren

Ihr langfristiges Kapital verdient eine klare Strategie – keine Vermutungen.

Mit einem fondsgebundenen Anlageplan kann Ihr Geld professionell verwalteten Fonds zugewiesen werden, abgestimmt auf Ihr Risikoprofil, Ihren Anlagehorizont und Ihre Wachstumsziele.

Häufig gestellte Fragen

Häufig gestellte Fragen zum fondsgebundenen Investment (Allianz Investimento)

Ein fondsgebundenes Produkt ist ein Lebensversicherungsvertrag, der mit Investmentfonds verknüpft ist. Die Prämie wird in Anlageeinheiten umgewandelt, und der Wert des Vertrags ändert sich entsprechend der Wertentwicklung der ausgewählten Fonds. Es handelt sich weder um eine Bankeinlage noch um ein Festzins-Sparkonto.

Um zu verstehen, ob eine fondsgebundene Struktur Ihren Zielen entspricht, kontaktieren Sie das Anlageteam von C1 Broker hier.

Nein. Fondsgebundene Produkte sind marktgebunden, was bedeutet, dass der Wert steigen oder fallen kann. Das Finanzmarktrisiko – einschließlich Volatilität, Kreditrisiko und Liquiditätsrisiko – trägt der Versicherungsnehmer.

Um zu prüfen, ob dieses Risikoniveau für Ihre Situation angemessen ist, kontaktieren Sie das Anlageteam von C1 Broker hier.

Sie können für Kunden geeignet sein, die eine mittel- bis langfristige Anlagestruktur mit Zugang zu professionell verwalteten Fonds und einem auf ihre Ziele abgestimmten Risikoprofil suchen. Sie sind nicht für Kunden geeignet, die garantiertes Kapital oder kurzfristige Sicherheit benötigen.

Um besser zu verstehen, welches Anlegerprofil zu Ihrer Situation passt, absolvieren Sie den Anlegerprofiltest von C1 Broker.

Anlageoptionen sind im Allgemeinen auf drei primäre Risikoprofile ausgerichtet — Konservativ, Ausgewogen und Offensiv (oder Dynamisch) —, um den unterschiedlichen finanziellen Zielen und der jeweiligen Risikobereitschaft gerecht zu werden. Das konservative Profil konzentriert sich auf den Kapitalerhalt durch die Minimierung großer Marktschwankungen; das ausgewogene Profil nimmt eine moderate Volatilität im Austausch für stetiges Wachstumspotenzial in Kauf; und das offensive Profil setzt auf hohe langfristige Renditen, indem es erhebliche Marktschwankungen auf dem Weg dorthin akzeptiert.

.

Um Ihre eigene Risikobereitschaft zu verstehen, bevor Sie sich für einen fondsgebundenen Lebensversicherungsfonds (Unit-Linked Fund) entscheiden, füllen Sie den Anlegerprofil-Test von C1 Broker aus.

Das Angebot von Allianz Investimento umfasst 8 offene Fondsoptionen: 2 konservative Fonds, 2 ausgewogene Fonds und 4 offensive Fonds. Diese reichen von einem Anleihenfonds mit 0 % Aktienanteil bis hin zu 100%igen Aktienfonds, die auf globale, nordamerikanische und europäische Märkte ausgerichtet sind.

Möglicherweise, aber nur, wenn es Ihrer Risikotoleranz, Ihrem Anlagehorizont und Ihrer Fähigkeit, Marktverluste zu akzeptieren, entspricht. Das offensive Profil kann ein höheres langfristiges Wachstumspotenzial bieten, birgt aber auch eine höhere Volatilität und ein größeres Risiko temporärer oder dauerhafter Verluste.

Vor der Zeichnung sollten Kunden die offiziellen Allianz-Unterlagen prüfen, darunter die vorvertraglichen Informationen, das Basisinformationsblatt (KID), die Allgemeinen Versicherungsbedingungen, Risikoinformationen, Gebühren, Nachhaltigkeitsangaben und Fondsdokumentation. Dies gewährleistet eine vollständig transparente Entscheidung.

Sie können steuerlich vorteilhaft sein, wenn sie über den mittel- bis langfristigen Zeitraum gehalten werden. Im Rahmen der portugiesischen degressiven Besteuerung für fondsgebundene und Kapitalisierungsversicherungen können Kapitalgewinne mit 28 %, nach 5 bis 8 Jahren mit 22,4 % oder nach mehr als 8 Jahren mit 11,2 % besteuert werden, sofern die gesetzlichen Einzahlungsbedingungen erfüllt sind.

Im Todesfall können die benannten Begünstigten den Marktwert der Fondsanteile zuzüglich eines etwaigen Abschreibungsbetrags erhalten – sofern eine Abschreibung besteht und gemäß den von Allianz festgelegten Vertragsbedingungen.

C1 Broker hilft Kunden dabei, die Produktstruktur zu verstehen, die verfügbaren Profile zu vergleichen, die Risiken zu bewerten, die Dokumentation zu prüfen und eine auf ihre Ziele abgestimmte Strategie auszuwählen. Das Ziel ist nicht, ein bestimmtes Profil zu empfehlen, sondern den Kunden auf Basis von Risikotoleranz, Anlagehorizont und finanziellen Zielen zu einer geeigneten fondsgebundenen Struktur zu führen.

ALLIANZ FONDSGEBUNDENE DOKUMENTE

Bei C1 Broker sind wir der Überzeugung, dass jede Anlageentscheidung in vollständiger Transparenz getroffen werden sollte. Nachfolgend finden Sie die wesentlichen Allianz-Unterlagen zum fondsgebundenen Produkt, einschließlich allgemeiner Bedingungen, Produktinformationen, Anlagemerkmale, Risikoangaben und anfallender Kosten.

.

Bitte lesen Sie diese Unterlagen sorgfältig durch, bevor Sie zeichnen. Fondsgebundene Produkte sind an die Finanzmärkte geknüpft, können im Wert schwanken und sollten anhand Ihres Risikoprofils, Ihres Anlagehorizonts und Ihrer finanziellen Ziele bewertet werden.

Allianz Fondsgebundene Dokumente

- Vorvertragliche Informationen (Informação Prévia à Contratação)

- Basisinformationsblatt / KID (Documento de Informação Fundamental)

- Glossar Allianz Investimento (Glossário Allianz Investimento)

- Transparenz bei der Einbeziehung von Nachhaltigkeitsrisiken (Transparência na Integração dos Riscos de Sustentabilidade)

Jetzt mit dem Investieren beginnen!

Die auf dieser Seite bereitgestellten Informationen dienen ausschließlich allgemeinen Informations-, Bildungs- und kommerziellen Zwecken und sollen in groben Zügen versicherungsbasierte Spar- und Anlageprodukte vorstellen, darunter Rentensparpläne (PPRs), fondsgebundene Lebensversicherungsprodukte, Kapitalisierungsverträge und andere mittel- oder langfristige Sparstrukturen, die über Versicherungskanäle vertrieben werden. Diese Informationen stellen keine Finanz-, Anlage-, Steuer- oder Rechtsberatung dar und sind auch keine personalisierte Empfehlung zur Zeichnung, Aufrechterhaltung, Änderung, Übertragung, Umschichtung, Rückzahlung oder Kündigung eines Produkts.

PPRs und fondsgebundene Produkte können Risiken beinhalten, darunter Marktrisiko, Liquiditätsrisiko, Kreditrisiko, Währungsrisiko, Zinsrisiko, Inflationsrisiko, Gegenparteirisiko, operationelles Risiko, regulatorisches Risiko sowie das Risiko eines teilweisen oder vollständigen Verlusts des investierten Kapitals. Sofern keine ausdrückliche Garantie in den vertraglichen Bedingungen des Produkts vorgesehen ist, sind weder das investierte Kapital noch die Rendite garantiert. Der Wert der Anlage kann steigen oder fallen, und vergangene Wertentwicklungen sind kein verlässlicher Indikator für künftige Ergebnisse.

Versicherungsbasierte Spar- und Anlageprodukte sind keine Bankeinlagen und sollten nicht als risikofreie Sparkonten verstanden werden. Je nach Produktstruktur kann der an den Versicherungsnehmer, die versicherte Person oder den Begünstigten zahlbare Betrag direkt oder indirekt von der Wertentwicklung der zugrunde liegenden Fonds, Finanzmärkte, Referenzwerte, Anteilseinheiten oder der vom Versicherungsunternehmen oder Produkthersteller festgelegten Anlagepolitik abhängen. Jeder Kapitalschutz, Todesfallleistung, Begünstigtenklausel, garantierter Zinssatz, Mindestrendite, Abschreibungsausgleich oder sonstiger Schutzmechanismus gilt nur, sofern dies ausdrücklich in der offiziellen Vertragsdokumentation vorgesehen ist und vorbehaltlich der dort genannten Grenzen, Ausschlüsse, Bewertungsregeln und Bedingungen.

Soweit das Produkt mit Investmentfonds oder anderen marktexponierten Vermögenswerten verknüpft ist, wird das finanzielle Risiko grundsätzlich ganz oder teilweise vom Versicherungsnehmer oder Anleger getragen. Rückzahlungen, Teilentnahmen, Übertragungen, Umschichtungen, Kündigungen oder vorzeitige Auflösungen können vertraglichen Einschränkungen, Bewertungsterminen, Abwicklungszeiträumen, Mindesthaltedauern, Provisionen, Vertragsstrafen, Marktwertanpassungen, Mindestrestguthaben oder vorübergehenden Liquiditätsbeschränkungen unterliegen. In Phasen von Marktstress, außergewöhnlicher Volatilität, Aussetzung der zugrunde liegenden Fonds oder betrieblicher Störungen können Rückzahlungen oder Umschichtungen verzögert, eingeschränkt oder zu einem vom Kunden erwarteten abweichenden Wert abgewickelt werden.

Etwaige Hinweise auf steuerliche Vorteile, ermäßigte Besteuerung, PPR-Abzüge, günstige Rückzahlungsregelungen oder langfristige steuerliche Vergünstigungen werden ausschließlich als allgemeine Information auf Grundlage der zum Zeitpunkt der Veröffentlichung geltenden Gesetzgebung bereitgestellt. Die steuerliche Behandlung kann vom Steuerwohnsitz, Alter, den persönlichen Verhältnissen, der jährlichen Einkommenssteuersituation, dem Produkttyp, der Beitragshistorie, der Haltedauer, dem Rückzahlungsgrund und der Einhaltung der geltenden gesetzlichen Bedingungen des Kunden abhängen. Steuerrecht, Verwaltungsauslegung und Meldepflichten können sich im Laufe der Zeit ändern, und steuerliche Vorteile können gemindert, ausgesetzt, widerrufen oder verloren gehen, sofern die geltenden gesetzlichen oder vertraglichen Bedingungen nicht erfüllt sind.

Vor der Zeichnung eines Produkts muss der Kunde alle anwendbaren vorvertraglichen und vertraglichen Unterlagen sorgfältig lesen, einschließlich — soweit zutreffend — des Basisinformationsblatts (KID/DIF), des Informationsdokuments, der Allgemeinen, Besonderen und/oder Individuellen Bedingungen, Informationen zu Risiken, Kosten und Gebühren, der Anlagepolitik, der empfohlenen Haltedauer, der Rückzahlungs-/Rückkaufbedingungen und des anwendbaren Steuerregimes. Jede Zeichnungsentscheidung muss bewusst und auf informierter Grundlage getroffen werden, unter Berücksichtigung der Anlageziele, Kenntnisse und Erfahrungen, der finanziellen Situation, der Verlustbereitschaft, des Anlagehorizonts und der Risikotoleranz des Kunden.

Die Zeichnung versicherungsbasierter Anlageprodukte unterliegt der gesetzlich vorgeschriebenen Geeignetheits- oder Angemessenheitsprüfung, der Annahme durch das Versicherungsunternehmen sowie den spezifischen Bedingungen des jeweiligen Produkts. Die steuerliche Behandlung von PPRs und anderen Spar- oder Anlageprodukten hängt von den persönlichen Verhältnissen des Kunden und der jeweils geltenden Steuergesetzgebung ab, die sich im Laufe der Zeit ändern kann. Vorzeitige Rückzahlungen, Übertragungen oder Vertragsänderungen können zu Vertragsstrafen, Gebühren, dem Verlust steuerlicher Vorteile oder sonstigen steuerlichen Folgen führen.

C1 Broker® ist eine Handelsmarke von Wiseg Mediación de Seguros, S.L., einem Versicherungsmakler, der zur Verteilung von Lebens- und Nichtlebensversicherungen zugelassen ist, DGSFP-Code J-3790, zugelassen zum Betrieb in Portugal über die Niederlassungsregistrierung Nr. ASFFP 923047667. C1 Broker kann von Versicherungsunternehmen für den Vertrieb von Versicherungsprodukten eine Vergütung erhalten, insbesondere in Form von in der Prämie oder dem Produktwert enthaltenen Provisionen, unbeschadet seiner Pflicht, ehrlich, fair, professionell und im besten Interesse des Kunden zu handeln. Der Kunde kann zusätzliche Informationen zur Art und Höhe der anwendbaren Vergütung anfordern.

Für weitere Informationen, persönliche Erläuterungen oder den Zugang zur rechtlichen Dokumentation eines Produkts wenden Sie sich bitte vor jeder Zeichnungsentscheidung an C1 Broker.