Investimentos Unit-Linked em Portugal

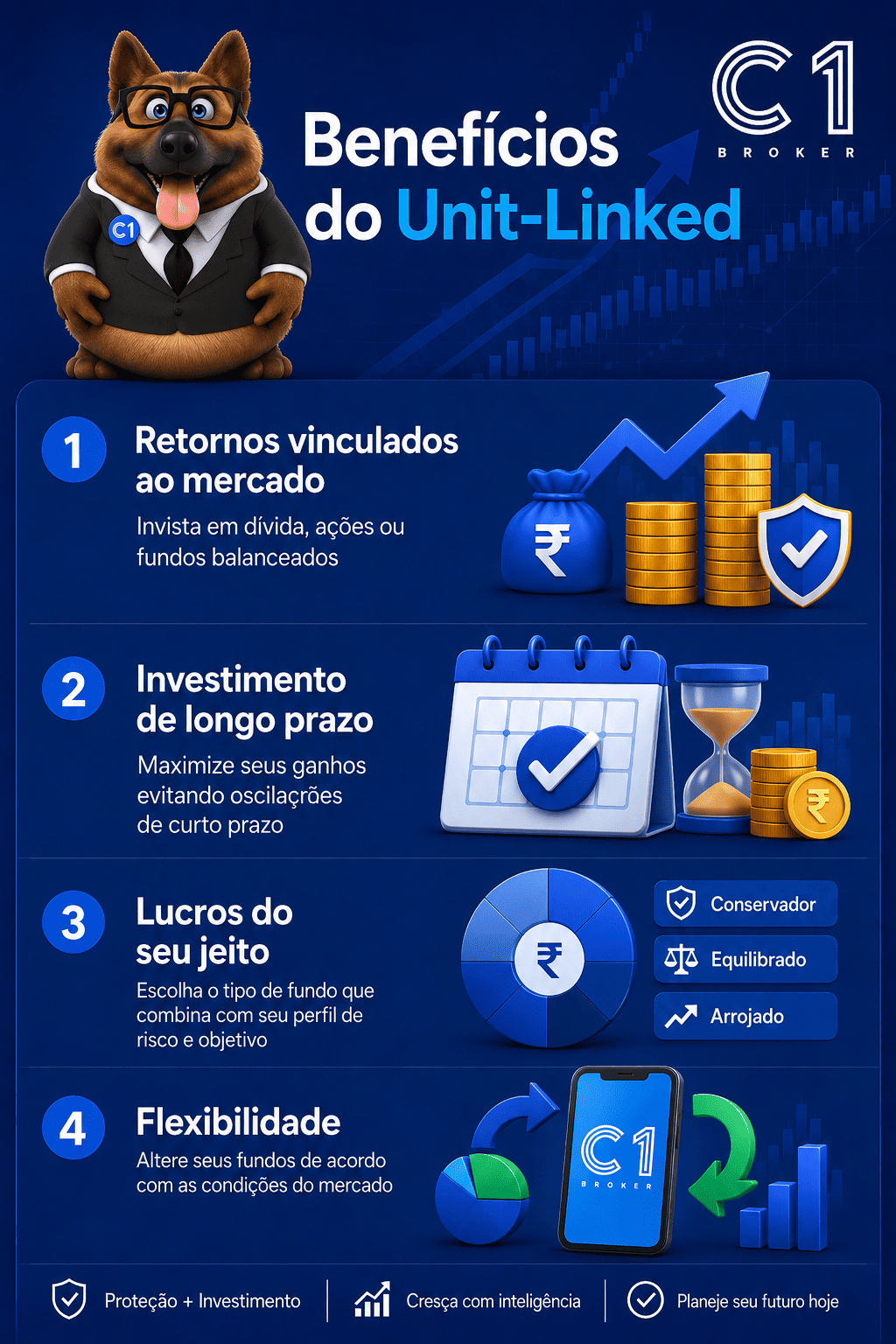

Um produto Unit-Linked é um contrato de seguro de vida ligado a fundos de investimento. Em vez de colocar o seu capital a longo prazo numa conta poupança genérica, o prémio é convertido em unidades de participação ligadas a fundos geridos profissionalmente, com a alocação definida de acordo com os seus objetivos, horizonte temporal e tolerância à volatilidade dos mercados.

Produtos Unit-Linked — Portugal

You are currently viewing a placeholder content from YouTube. To access the actual content, click the button below. Please note that doing so will share data with third-party providers.

More InformationPorquê Escolher um Plano de Investimento Unit-Linked?

Porque o capital a longo prazo deve ser estruturado, diversificado e posicionado ativamente, e não deixado parado.

Manter capital numa conta à ordem com rendimento reduzido pode parecer confortável, mas ao longo do tempo pode perder poder de compra quando a inflação supera os juros recebidos. Um plano de investimento Unit-Linked oferece uma alternativa mais estratégica: o seu dinheiro é colocado numa estrutura de investimento baseada em seguro e alocado a fundos geridos profissionalmente, selecionados de acordo com os seus objetivos, horizonte temporal e perfil de risco.

Num plano Unit-Linked, o objetivo não é garantir uma rentabilidade fixa. O objetivo é dar às suas poupanças acesso a estratégias de investimento diversificadas — incluindo fundos de obrigações, multi-activos e ações — mantendo o investimento integrado num contrato de seguro de vida. Isto permite ao cliente combinar participação nos mercados, planeamento de beneficiários e posicionamento fiscal a longo prazo numa única estrutura.

Para clientes que pretendem ir além das poupanças passivas em depósitos bancários, os produtos Unit-Linked podem ser especialmente relevantes porque oferecem:

- Potencial de crescimento ligado ao mercado — o seu investimento está associado ao desempenho dos fundos, em vez de estar limitado aos juros de depósitos bancários tradicionais.

- Gestão profissional de fundos — a Allianz Investimento dá acesso a estratégias geridas por gestoras de ativos reconhecidas como a Allianz Global Investors, PIMCO e JP Morgan.

- Formatos de investimento flexíveis — os clientes podem optar entre um investimento de prémio único ou contribuições regulares, consoante as suas necessidades de planeamento.

- Eficiência fiscal a longo prazo — ao abrigo da escala decrescente de tributação portuguesa para contratos de seguro Unit-Linked e de capitalização, as mais-valias podem ser tributadas a 28 %, 22,4 % ou 11,2 %, dependendo do prazo de detenção e das condições legais de entrega dos prémios.

- Proteção de beneficiários — em caso de morte da pessoa segura, a Allianz Investimento pode pagar aos beneficiários designados o valor de mercado das unidades de participação acrescido de um montante equivalente a qualquer depreciação, de acordo com as regras contratuais.

- Mudança estratégica de fundos — a transferência de capital entre fundos abertos dentro de um contrato Unit-Linked pode ser efetuada sem desencadear imediatamente um evento tributável de mais-valias dentro da estrutura da apólice.

Na C1 Broker, não tratamos os produtos Unit-Linked como um investimento genérico. Avaliamos primeiro se a estrutura é adequada para o cliente, depois analisamos o perfil de investimento e as opções de fundos mais apropriados. A questão certa não é apenas “que fundo devo escolher?” A primeira questão é: esta estrutura de seguro ligada ao mercado adequa-se aos meus objetivos, à minha tolerância ao risco e ao meu horizonte de investimento?

Escolha o Seu Perfil Unit-Linked: Conservador, Moderado ou Agressivo

Uma estrutura de seguro. Três perfis de investidor. Oito opções de fundos.

Um plano de investimento Unit-Linked dá-lhe acesso a fundos ligados ao mercado através de uma estrutura baseada em seguro. A decisão fundamental não é simplesmente qual o fundo mais atrativo. A primeira decisão é qual o perfil de investidor que corresponde ao seu comportamento financeiro.

Com a Allianz Investimento, o universo de fundos disponíveis divide-se em três categorias de perfil claramente definidas:

- Perfil Conservador — para investidores que privilegiam menor volatilidade e pretendem evitar grandes flutuações.

- Perfil Moderado / Equilibrado — para investidores que aceitam alguma variação de mercado em troca de maior potencial de crescimento a médio prazo.

- Perfil Agressivo — para investidores de longo prazo que privilegiam o crescimento do capital e conseguem tolerar flutuações de mercado significativas.

O universo de fundos Unit-Linked da Allianz inclui atualmente 8 opções de fundos abertos: 2 fundos Conservadores, 2 fundos Moderados / Equilibrados e 4 fundos Agressivos. Estes variam desde estratégias focadas em obrigações e multi-activos com 0 % a 15 % de exposição a ações, até estratégias de ações orientadas para o crescimento com 75 % a 100 % de exposição a ações.

.

.

Leia mais sobre os Perfis de Investimento no nosso Artigo.

3 Opções de Perfil / Planos Unit-Linked

Comece pelo seu nível de risco antes de selecionar os fundos.

A Allianz Investimento oferece três perfis de investimento Unit-Linked, cada um concebido para um nível diferente de exposição ao mercado, tolerância à volatilidade e objetivo de rentabilidade a longo prazo.

Conservador

Menor volatilidade. Exposição controlada ao mercado.

Para clientes que pretendem participar no mercado, mas preferem reduzir grandes flutuações. Este perfil utiliza estratégias de obrigações e multi-activos com baixa exposição a ações.

- 2 opções de fundos | Exposição a ações: 0 % a 15 %

Moderado

Crescimento diversificado com risco moderado.

Para investidores que aceitam alguma variação de mercado em troca de maior potencial de crescimento a médio prazo, através de fundos multi-activos diversificados.

- 2 opções de fundos | Exposição a ações: 30 % a 50 %

Agressivo

Maior exposição a ações para crescimento a longo prazo.

Para investidores de longo prazo focados no crescimento do capital e confortáveis com flutuações de mercado mais intensas durante o período de investimento.

- 4 opções de fundos | Exposição a ações: 75 % a 100 %

* Os produtos Unit-Linked estão ligados ao mercado: o capital não é garantido, os valores podem subir ou descer, e cada perfil reflete um nível diferente de risco, volatilidade e potencial de crescimento.

Perfil Unit-Linked Conservador

Para investidores que privilegiam estabilidade, menor volatilidade e exposição controlada aos mercados financeiros.

O Perfil Conservador é concebido para clientes que pretendem que o seu capital participe em fundos de investimento geridos profissionalmente, mas que não desejam uma exposição elevada às flutuações dos mercados acionistas. Este perfil pode ser adequado para investidores que valorizam a segurança, preferem uma trajetória de investimento mais suave e pretendem evitar movimentos negativos acentuados sempre que possível.

Isto não significa que o investimento seja isento de risco. Os fundos Unit-Linked conservadores continuam expostos aos mercados financeiros, em particular ao risco do mercado obrigacionista, às variações das taxas de juro e às condições de crédito. No entanto, em comparação com os perfis Moderado e Agressivo, o Perfil Conservador utiliza uma menor exposição a ações e estruturas de fundos mais defensivas.

.

.

Opções de Fundos — Perfil Conservador

Opções de Fundos – Perfil Conservador

| Fundo | ISIN | Tipo | Categoria | Exposição a Ações |

|---|---|---|---|---|

| PIMCO EURO INCOME BOND “E” | IE00B3QDMK77 | Fundo aberto | Fundo Global de Obrigações | 0 % |

| ALLIANZ DYNAMIC MULTI SRI 15 “CT2” EUR | LU1462192250 | Fundo aberto | Fundo Global Multiativos | 15 % |

Como Funcionam os Fundos Conservadores

PIMCO EURO INCOME BOND “E”

Este fundo é a opção mais defensiva da gama Allianz Investimento, uma vez que tem 0 % de exposição a ações. A sua função é dar ao cliente acesso a uma estratégia profissional de obrigações em vez de exposição direta ao mercado acionista. Para investidores que pretendem uma alocação Unit-Linked de menor volatilidade, este tipo de fundo pode ajudar a reduzir o impacto de quedas nos mercados acionistas.

No entanto, os fundos de obrigações não são equivalentes a depósitos com capital garantido. Podem ainda assim flutuar devido a variações das taxas de juro, preços das obrigações, spreads de crédito e liquidez de mercado. A vantagem não é uma garantia de capital; a vantagem é uma estrutura de investimento mais defensiva comparativamente às estratégias com elevada componente acionista.

ALLIANZ DYNAMIC MULTI SRI 15 “CT2” EUR

Este fundo introduz uma pequena componente acionista, com 15 % de exposição a ações, mantendo-se predominantemente defensivo. Trata-se de uma estratégia global multi-activos, o que significa que pode combinar diferentes tipos de ativos em vez de se apoiar apenas num segmento de mercado.

Este fundo pode ser adequado para clientes que pretendem um potencial de crescimento ligeiramente superior ao de uma alocação puramente obrigacionista, mas que ainda assim pretendem manter-se dentro de um enquadramento conservador. A exposição limitada a ações ajuda a controlar a volatilidade, enquanto a estrutura multi-activos confere ao portefólio uma diversificação mais ampla.

Perfil Conservador — Para Quem se Adequa

Este perfil pode ser adequado para clientes que:

- Pretendem uma estrutura de investimento Unit-Linked mas preferem menor flutuação de mercado.

- Têm uma abordagem cautelosa ao risco.

- Preferem exposição a obrigações ou fundos multi-activos com baixa componente acionista.

- Pretendem começar a investir sem entrar diretamente em fundos com elevada exposição a ações.

- Aceitam que as rentabilidades poderão ser mais moderadas do que nos perfis de maior risco.

.

.

Leia mais no nosso Artigo sobre o Perfil Conservador.

Perfil Unit-Linked Moderado

Para investidores que procuram crescimento diversificado com um nível de risco controlado.

O Perfil Equilibrado, que também pode ser apresentado no site como Perfil Moderado, é concebido para investidores que pretendem um maior potencial de crescimento do que uma alocação conservadora, mas que ainda assim desejam diversificação e controlo do risco. Pode adequar-se a clientes que compreendem que os mercados flutuam e que conseguem aceitar perdas ocasionais em troca de maior potencial de crescimento do investimento a médio prazo.

Este perfil baseia-se em fundos globais multi-activos. Isso significa que o investimento não está concentrado apenas em ações ou apenas em obrigações. Em vez disso, o portefólio combina classes de ativos, permitindo ao cliente participar no crescimento do mercado enquanto mantém parte da alocação fora da exposição total a ações.

Opções de Fundos — Perfil Equilibrado / Moderado

Opções de Fundos – Perfil Equilibrado / Moderado

| Fundo | ISIN | Tipo | Categoria | Exposição a Ações |

|---|---|---|---|---|

| ALLIANZ DYNAMIC MULTI SRI 30 “CT2” EUR | LU2829845630 | Fundo aberto | Fundo Global Multiativos | 30 % |

| ALLIANZ DYNAMIC MULTI SRI 50 “CT2” EUR | LU1462192417 | Fundo aberto | Fundo Global Multiativos | 50 % |

Como Funcionam os Fundos Moderados

ALLIANZ DYNAMIC MULTI SRI 30 “CT2” EUR

Este fundo situa-se na extremidade inferior da gama Equilibrado / Moderado, com 30 % de exposição a ações. Pode ser adequado para clientes que pretendem maior potencial de rentabilidade do que uma estratégia conservadora, mas que ainda não se sentem confortáveis com um portefólio em que metade ou mais do investimento está exposta a ações.

ALLIANZ DYNAMIC MULTI SRI 50 “CT2” EUR

Este fundo tem 50 % de exposição a ações, tornando-o a opção mais orientada para o crescimento dentro do perfil Equilibrado / Moderado. Continua a ser um fundo global multi-activos, mas a maior alocação acionista significa que o investidor deve esperar mais flutuações do que com a versão de 30 %.

Perfil Equilibrado / Moderado — Para Quem se Adequa

- Pretende um equilíbrio entre controlo do risco e potencial de crescimento.

- Aceita flutuações moderadas de mercado.

- Prefere fundos multi-activos diversificados.

- Tem um horizonte de investimento a médio-longo prazo.

- Pretende maior potencial de crescimento do que o Perfil Conservador sem entrar totalmente em fundos com elevada componente acionista.

.

.

Leia mais no nosso Artigo sobre o Perfil Moderado.

Perfil Unit-Linked Agressivo

Para investidores de longo prazo focados no crescimento do capital e confortáveis com maior volatilidade.

O Perfil Agressivo é concebido para investidores cujo principal objetivo é o crescimento do capital a longo prazo. Este perfil aceita flutuações de mercado mais intensas durante o período de investimento, pois utiliza maior exposição a ações. Pode ser adequado para clientes com um horizonte de investimento mais longo, maior tolerância ao risco e capacidade emocional para permanecer investidos durante períodos de queda dos mercados.

Este é o perfil com a maior seleção de fundos na gama Allianz Investimento. Inclui um fundo multi-activos com elevada componente acionista e três estratégias de ações puras, dando aos investidores acesso aos mercados acionistas globais, norte-americanos e europeus.

Opções de Fundos — Perfil Agressivo

Opções de Fundos – Perfil Agressivo

| Fundo | ISIN | Tipo | Categoria | Exposição a Ações |

|---|---|---|---|---|

| ALLIANZ DYNAMIC MULTI SRI 75 “CT2” EUR | LU1462192680 | Fundo aberto | Fundo Global Multiativos | 75 % |

| ALLIANZ BEST STYLES GLOBAL EQUITY SRI CT EUR | LU3049577607 | Fundo aberto | Fundo Global de Ações | 100 % |

| JPM US SELECT EQUITY PLUS A | LU0281483569 | Fundo aberto | Fundo de Ações Norte-Americanas | 100 % |

| JPM EUROPE EQUITY PLUS | LU0289089384 | Fundo aberto | Fundo de Ações Europeias | 100 % |

Como Funcionam os Fundos Agressivos

ALLIANZ DYNAMIC MULTI SRI 75 “CT2” EUR

Este fundo é a ponte entre uma estratégia diversificada multi-activos e uma alocação acionista orientada para o crescimento. Com 75 % de exposição a ações, é claramente focado no crescimento, mas não é um fundo puramente acionista. A alocação remanescente confere-lhe um grau de diversificação fora da exposição total a ações.

ALLIANZ BEST STYLES GLOBAL EQUITY SRI CT EUR

Trata-se de um fundo de ações global a 100 %, o que significa que o investimento está totalmente exposto aos mercados acionistas. A sua estrutura global permite ao investidor aceder a empresas de diferentes regiões e setores, em vez de se concentrar apenas num mercado geográfico.

JPM US SELECT EQUITY PLUS A

Este fundo proporciona 100 % de exposição a ações no mercado norte-americano. Contudo, por ser focado numa região específica, comporta risco de concentração. Se o mercado acionista norte-americano tiver um desempenho fraco, o fundo poderá ser mais afetado do que um fundo de ações globalmente diversificado.

JPM EUROPE EQUITY PLUS

Este fundo proporciona 100 % de exposição a ações nos mercados europeus. Pode ser utilizado por investidores que pretendem participação direta em empresas europeias e que desejam diversificar face a uma alocação acionista focada exclusivamente nos EUA.

Perfil Agressivo — Para Quem se Adequa

- Tem um horizonte de investimento a longo prazo.

- Privilegia o crescimento do capital em detrimento da estabilidade a curto prazo.

- Aceita fortes flutuações de mercado.

- Compreende que os fundos de ações podem cair significativamente durante correções de mercado.

- Pretende acesso a estratégias de ações globais, norte-americanas e europeias.

- Está confortável em investir através de fundos com 75 % a 100 % de exposição a ações.

.

.

Leia mais no nosso Artigo sobre o Perfil Agressivo.

“Num plano de investimento Unit-Linked, o seu capital não fica parado — é alocado a fundos geridos profissionalmente, de acordo com o seu perfil de risco, horizonte de investimento e objetivos a longo prazo. Para perceber qual o perfil mais adequado para si, contacte a nossa equipa na C1 Broker”

Maximilian Wichels, Responsável de Vendas em Portugal

Allianz + C1 Broker: Confiança que se Sente

Os investimentos Unit-Linked exigem mais do que simplesmente escolher um fundo. Como o valor do investimento depende dos mercados financeiros, a qualidade da estrutura, o processo de seleção de fundos e a avaliação do perfil de risco do cliente são determinantes.

Com a Allianz Investimento, os clientes podem aceder a uma solução Unit-Linked de médio a longo prazo ligada a gestoras de ativos reconhecidas como a Allianz Global Investors, PIMCO e JP Morgan. O produto é concebido para particulares e empresas que pretendem uma estrutura de investimento que se adapte ao seu perfil de risco, formato de entrega de prémios e objetivos de planeamento a longo prazo.

Na C1 Broker Portugal, o nosso papel é ajudá-lo a compreender a estrutura antes de investir: como funciona o produto, qual o perfil que pode ser adequado, quais os riscos envolvidos, como funciona a liquidez e de que forma cada opção de fundo se encaixa na sua estratégia global.

.

A Solidez da Allianz Investimento

A Allianz Investimento combina a estrutura legal de um seguro de vida com o acesso a fundos de investimento. O prémio é convertido em unidades de participação, e o valor da apólice acompanha o desempenho dos fundos selecionados.

Esta estrutura permite aos clientes escolher entre investimento de prémio único e contribuições regulares, construindo um portefólio de acordo com o seu perfil Conservador, Moderado ou Agressivo.

O produto inclui também um importante mecanismo de proteção em caso de morte: os beneficiários podem receber o valor de mercado das unidades de participação acrescido de um montante equivalente a qualquer depreciação, nos termos das regras contratuais definidas pela Allianz.

.

O Papel da C1 Broker

A C1 Broker não posiciona os produtos Unit-Linked como uma conta poupança genérica ou uma solução de rentabilidade garantida. O nosso papel é acompanhar o cliente num processo de decisão técnico e fundamentado.

Ajudamos a clarificar:

- qual o perfil de investimento adequado;

- se faz mais sentido um prémio único ou um plano de contribuições regulares;

- qual o nível de volatilidade que o cliente consegue realisticamente tolerar;

- de que forma cada categoria de fundos se adequa ao horizonte temporal do cliente;

- quando uma estrutura Unit-Linked pode ser preferível à detenção direta de fundos ou às poupanças bancárias tradicionais.

Isto é especialmente importante porque os produtos Unit-Linked implicam risco de mercado financeiro. O tomador do seguro suporta o risco de investimento, incluindo volatilidade, risco de crédito e risco de liquidez.

.

Aconselhamento Independente Antes da Seleção de Fundos

O fundo nunca deve ser a primeira decisão. A primeira decisão é se a própria estrutura Unit-Linked é adequada para os seus objetivos.

Só depois deve o cliente avançar para a escolha do perfil: Conservador, Moderado ou Agressivo. A Allianz Investimento dispõe atualmente de 8 opções de fundos abertos, desde um fundo de obrigações com 0 % de ações até estratégias de ações a 100 % nos mercados global, norte-americano e europeu.

Na C1 Broker, tornamos este processo claro, estruturado e transparente, para que o cliente compreenda não apenas o potencial de valorização, mas também os riscos, as limitações e as responsabilidades a longo prazo de investir através de um produto Unit-Linked.

Sim, Quero Estruturar o Meu Plano de Investimento Unit-Linked

O seu capital a longo prazo merece uma estratégia clara — não suposições.

Com um plano de investimento Unit-Linked, o seu dinheiro pode ser alocado a fundos geridos profissionalmente, de acordo com o seu perfil de risco, horizonte temporal e objetivos de crescimento.

FAQs

Perguntas Frequentes sobre Investimento Unit-Linked

Um produto Unit-Linked é um contrato de seguro de vida ligado a fundos de investimento. O prémio é convertido em unidades de participação, e o valor do contrato varia de acordo com o desempenho dos fundos selecionados. Não é um depósito bancário nem uma conta poupança a taxa de juro fixa. Para perceber se uma estrutura Unit-Linked se adequa aos seus objetivos, contacte a equipa de investimento da C1 Broker aqui.

Não. Os produtos Unit-Linked estão ligados ao mercado, o que significa que o valor pode subir ou descer. O risco de mercado financeiro — incluindo volatilidade, risco de crédito e risco de liquidez — é suportado pelo tomador do seguro. Para avaliar se este nível de risco é adequado para a sua situação, contacte a equipa de investimento da C1 Broker aqui.

Podem ser adequados para clientes que procuram uma estrutura de investimento a médio-longo prazo, com acesso a fundos geridos profissionalmente e um perfil de risco adaptado aos seus objetivos. Não são adequados para clientes que necessitam de capital garantido ou de certeza a curto prazo. Para perceber melhor qual o perfil de investidor que se adequa à sua situação, realize o Teste de Perfil de Investidor da C1 Broker.

A Allianz Investimento está organizada em três perfis: Conservador, Moderado e Agressivo. O perfil Conservador foca-se em reduzir as grandes flutuações, o perfil Moderado aceita volatilidade moderada em troca de potencial de crescimento, e o perfil Agressivo privilegia a rentabilidade a longo prazo com maior flutuação de mercado. Para compreender o seu próprio perfil antes de selecionar um fundo, realize o Teste de Perfil de Investidor da C1 Broker.

A gama Allianz Investimento inclui 8 opções de fundos abertos: 2 fundos Conservadores, 2 fundos Moderados e 4 fundos Agressivos. Estes variam desde um fundo de obrigações com 0 % de exposição a ações até fundos de ações a 100 % focados nos mercados global, norte-americano e europeu.

Possivelmente, mas apenas se corresponder à sua tolerância ao risco, horizonte de investimento e capacidade de aceitar perdas de mercado. O perfil Agressivo pode oferecer maior potencial de crescimento a longo prazo, mas implica também maior volatilidade e um risco acrescido de perda temporária ou permanente.

Antes de subscrever, os clientes devem analisar a documentação oficial da Allianz, incluindo a Informação Prévia à Contratação, o Documento de Informação Fundamental (DIF/KID), as Condições Gerais, informações sobre riscos, comissões, divulgações de sustentabilidade e documentação dos fundos. Isto garante que a decisão é tomada com total transparência.

Podem ser fiscalmente eficientes quando detidos a médio-longo prazo. Ao abrigo da escala decrescente de tributação portuguesa, as mais-valias podem ser tributadas a 28 %, a 22,4 % após 5 a 8 anos, ou a 11,2 % após mais de 8 anos, desde que as condições legais relativas ao momento das entregas de prémios sejam cumpridas.

Em caso de morte, os beneficiários designados podem receber o valor de mercado das unidades de participação acrescido de um montante equivalente a qualquer depreciação, caso exista e nos termos das regras contratuais definidas pela Allianz.

A C1 Broker ajuda os clientes a compreender a estrutura do produto, a comparar os perfis disponíveis, a avaliar os riscos, a analisar a documentação e a selecionar uma estratégia alinhada com os seus objetivos. O objetivo não é impor um determinado perfil, mas sim orientar o cliente para uma estrutura Unit-Linked adequada, com base na tolerância ao risco, no horizonte temporal e nos objetivos financeiros.

DOCUMENTOS ALLIANZ UNIT-LINKED

Na C1 Broker, acreditamos que cada decisão de investimento deve ser tomada com total clareza. Abaixo pode aceder à documentação essencial da Allianz para o produto Unit-Linked, incluindo condições gerais, informações sobre o produto, características do investimento, detalhes sobre riscos e custos aplicáveis.

.

Aviso: Por favor, analise estes documentos com atenção antes de subscrever. Os produtos Unit-Linked estão ligados aos mercados financeiros, podem variar em valor e devem ser sempre avaliados de acordo com o seu perfil de risco, horizonte de investimento e objetivos financeiros.

Documentos Allianz Unit-Linked

- Informação Prévia à Contratação (Informação Prévia à Contratação)

- Documento de Informação Fundamental / KID (Documento de Informação Fundamental)

- Glossário Allianz Investimento (Glossário Allianz Investimento)

- Transparência na Integração dos Riscos de Sustentabilidade (Transparência na Integração dos Riscos de Sustentabilidade)

Comece a Investir Hoje!

As informações disponibilizadas nesta página têm fins exclusivamente informativos, educativos e comerciais e destinam-se a apresentar, em termos gerais, soluções de poupança e investimento baseadas em seguro, incluindo Planos de Poupança Reforma (PPRs), produtos de seguro de vida Unit-Linked, contratos de capitalização e outras estruturas de poupança de médio ou longo prazo distribuídas através de canais seguradores. Estas informações não constituem aconselhamento financeiro, de investimento, fiscal ou jurídico, nem constituem uma recomendação personalizada de subscrição, manutenção, modificação, transferência, mudança, resgate ou entrega de qualquer produto.

Os PPRs e os produtos Unit-Linked podem implicar riscos, incluindo risco de mercado, risco de liquidez, risco de crédito, risco cambial, risco de taxa de juro, risco de inflação, risco de contraparte, risco operacional, risco regulatório e o risco de perda parcial ou total do capital investido. Salvo garantia expressa prevista nas condições contratuais do produto, nem o capital investido nem a rentabilidade estão garantidos. O valor do investimento pode subir ou descer, e o desempenho passado não é um indicador fiável de resultados futuros.

Os produtos de poupança e investimento baseados em seguro não são equivalentes a depósitos bancários e não devem ser entendidos como contas poupança sem risco. Dependendo da estrutura do produto, o valor a pagar ao tomador do seguro, à pessoa segura ou ao beneficiário pode depender, direta ou indiretamente, do desempenho dos fundos subjacentes, dos mercados financeiros, dos ativos de referência, das unidades de participação ou da política de investimento definida pela empresa de seguros ou pelo produtor do produto. Qualquer proteção de capital, prestação por morte, cláusula de beneficiário, taxa garantida, rentabilidade mínima, compensação por depreciação ou outro mecanismo de proteção aplica-se apenas quando expressamente previsto na documentação contratual oficial e nos termos dos limites, exclusões, regras de valorização e condições aí estabelecidos.

Quando o produto está ligado a fundos de investimento ou outros ativos expostos ao mercado, o risco financeiro é geralmente suportado, total ou parcialmente, pelo tomador do seguro ou investidor. Os resgates, levantamentos parciais, transferências, mudanças, cancelamentos ou entregas antecipadas podem estar sujeitos a restrições contratuais, datas de valorização, prazos de liquidação, períodos mínimos de detenção, comissões, penalizações, ajustamentos ao valor de mercado, saldos mínimos remanescentes ou limitações temporárias de liquidez. Em períodos de tensão nos mercados, volatilidade excecional, suspensão dos fundos subjacentes ou perturbação operacional, o resgate ou a mudança pode ser adiado, restringido ou processado a um valor diferente do esperado pelo cliente.

Qualquer referência a benefícios fiscais, tributação reduzida, deduções PPR, regimes de resgate favoráveis ou vantagens fiscais a longo prazo é fornecida apenas a título informativo geral, com base na legislação considerada aplicável à data de publicação. O tratamento fiscal pode depender da residência fiscal do cliente, da sua idade, das suas circunstâncias pessoais, da sua situação anual de IRS, do tipo de produto, do histórico de entregas, do prazo de detenção, do motivo de resgate e do cumprimento das condições legais em vigor. A legislação fiscal, a interpretação administrativa e as obrigações de reporte podem mudar ao longo do tempo, e qualquer vantagem fiscal pode ser reduzida, suspensa, retirada ou perdida caso as condições legais ou contratuais aplicáveis não sejam cumpridas.

Antes de subscrever qualquer produto, o cliente deve ler atentamente toda a documentação pré-contratual e contratual aplicável, incluindo, quando aplicável, o Documento de Informação Fundamental (DIF/KID), a Nota de Informação, as Condições Gerais, Especiais e/ou Particulares, informações sobre riscos, custos e encargos, a política de investimento, o prazo de detenção recomendado, as condições de resgate/entrega e o regime fiscal aplicável. Qualquer decisão de subscrição deve ser tomada de forma consciente e informada, tendo em conta os objetivos de investimento, os conhecimentos e experiência, a situação financeira, a capacidade de suportar perdas, o horizonte de investimento e a tolerância ao risco do cliente.

A subscrição de produtos de investimento baseados em seguro está sujeita à avaliação de adequação ou de caráter apropriado legalmente exigida, à aceitação pela empresa de seguros e às condições específicas de cada produto. O tratamento fiscal dos PPRs e de outros produtos de poupança ou investimento depende das circunstâncias pessoais do cliente e da legislação fiscal em vigor, que pode mudar ao longo do tempo. Resgates antecipados, transferências ou alterações contratuais podem resultar em penalizações, encargos, perda de benefícios fiscais ou outras consequências fiscais.

A C1 Broker® é uma marca comercial da Wiseg Mediación de Seguros, S.L., uma corretora de seguros autorizada a distribuir seguros de Vida e Não Vida, Código DGSFP J-3790, autorizada a operar em Portugal através do registo de sucursal n.º ASFFP 923047667. A C1 Broker pode receber remuneração das empresas de seguros pela distribuição de produtos de seguro, nomeadamente através de comissão incluída no prémio ou no valor do produto, sem prejuízo do dever de agir com honestidade, equidade, profissionalismo e no melhor interesse do cliente. O cliente pode solicitar informações adicionais sobre a natureza e o montante da remuneração aplicável.

Para mais informações, esclarecimentos personalizados ou acesso à documentação legal de qualquer produto, contacte a C1 Broker antes de tomar qualquer decisão de subscrição.